Análisis económico China: bolsa, mercados y crecimiento global

En cuanto la economía china ha empezado a tambalearse tras las últimas caídas de sus mercados de valores, varios gobiernos han salido a desmarcase, afirmando que la caída de la bolsa en China.

Pero China es la segunda economía mundial después de Estados Unidos, y su impacto potencial sobre la economía global, si es relevante, aunque de momento los gobiernos señalen lo contrario. Sin embargo, muchos economistas han optado por no tocar el "botón de pánico" aún.

¿Porqué? Por que simplemente, se mantienen las expectativas de crecimiento para el 2016, aún reduciéndose, se esperan que sean positivas y significativas. Por tanto, para muchos, una serie de caídas de la bolsa china, se esperan que sean temporales y con una intervención estatal efectiva que tranquilice o estabilice los mercados financieros mundiales.

Otros analistas, señalan que estás caídas, son en realidad muy débiles y poco significativas, comparadas con la crisis asiática a finales de la década de los noventa, y con las señales previas a la crisis financiera global del 2008.

Algunos economistas van más allá y señalan que dichas caídas son más una respuesta de inversores hipocondríacos, que en cuanto ven una mala noticia, ya se encuentran visualizando el desastre en progreso.

Sin embargo, cabe destacar que en lo que va del año, se han revisado y ajustado, a la baja, las previsiones de crecimiento global. No existen señales de que haya aumentado el riesgo de una nueva recesión, pero no se puede negar, que dichas revisiones a la baja, suponen que el riesgo a aumentado ligeramente.

Pero también las crisis importantes, muchas veces -al menos eso afirman los políticos- no se veían venir, cuando muchas veces no es así. Siempre hay señales, pero muchas veces las queremos ignorar o minimizar para que no cunda el pánico.

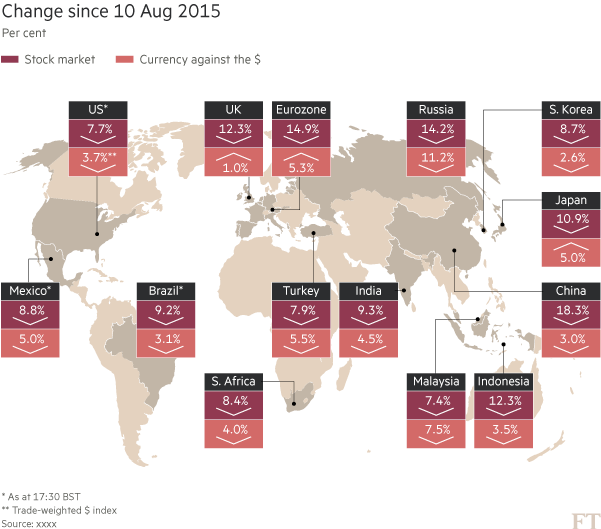

En el siguiente mapa se muestra como la caída de la bolsa China desde el 10 de agosto de 2015, afectó al resto de las principales bolsas de valores en el mundo, así como, la reacción de las divisas.

Como se puede apreciar, las bolsas de valores de Estados Unidos, México, Brasil, Reino Unido, la Eurozona, Turquía, la India, Sudáfrica, Rusia, Corea del Sur, Japón, Malasia e Indonesia, han perdido más del 7%. Cabe destacar, que las únicas divisas que aumentaron su valor frente al dólar fue la Libra y el Euro.

En resumen, la caída de las bolsas chinas, se puede considerar -de momento- un ataque de pánico de los inversionistas. Las bolsas chinas representan solo el 30% del PIB del país y no se encuentran tan vinculadas con la economía real del país.

Lo que si es verdad y era algo que ya se sabía, es la desaceleración del gigante asiático, lo cual se puede explicar con la siguiente Figura. Donde, la línea roja representa la tasa de crecimiento anual real de China desde 1980, lo que corresponde aproximadamente al inicio de las reformas de mercado en China. En el eje X, el grupo de ingresos a la que China pertenecía en cada año (es decir, baja en 1980-1996 y 1998; media-baja en 1997 y 1999 hasta 2009; media alta desde 2010). La línea verde representa la tasa de crecimiento real del PIB ponderado al grupo de ingresos excluyendo a China. En los 25 años desde 1990, China ha superado al grupo de ingresos a la que pertenecía cada año excepto tres (2000, 2003 y 2004). En 2006, la brecha alcanzó un asombrosos 6,7 puntos porcentuales. Desde que la población china alcanzó la categoría media alta en 2010, el diferencial ha aumentado de 1,5 hasta el 6,3.

Lo cual resulta insólito, ya que no existe ninguna otra economía en el mundo, con tasas de crecimiento -sostenida- durante 7 años, del grupo de ingreso medio alto. Lo que hace pensar a la muchos analistas, que la economía china se encuentra sobrevalorada en un 100%.

Por supuesto, algunos dirán que debido a la singularidad de China, y en este caso en particular, la historia puede no ser un buen indicador. China es precisamente un territorio desconocido ya que no existen muchos datos históricos y su grado de apertura hacia el capitalismo es practicamente, historia reciente. Pero, el mero tamaño debe ser una indicación de que el crecimiento de dos dígitos no se puede sostener por siempre o durante un largo período de tiempo. El crecimiento impulsado por las exportaciones, que a su vez, impulsó el desarrollo de los tigres asiáticos hasta la década de 2000, no va a funcionar ahora que China representa el 16% del PIB mundial. La capacidad del mundo para absorber los productos "Hecho en China" es limitada. Incluso en su apogeo, Japón representó el "sólo" el 8%.

A pesar de los considerables desafíos e incertidumbres que enfrenta la economía China, los fundamentos de su economía son bastante fuertes y deben evitar un duro aterrizaje. Pero sin lugar a dudas, a medida que China se enriquece, su economía crecerá más lentamente. En la siguiente figura se muestra el crecimiento del PIB chino y la proporción de grupos según nivel de ingreso, correspondientes a cada año.

Un análisis no estaría completo, sin analizar el escenario de cómo una desaceleración de la economía china afectará al resto del mundo ahora mismo.

Desde la crisis financiera mundial de 2008, China ha surgido sobre todo como uno de los dos motores del crecimiento mundial. En este sentido, China ha contribuido tanto al crecimiento del PIB mundial como los EE.UU. en la última década y media, e incluso más que la mayor economía del mundo desde la crisis financiera de 2008, según el FMI. De hecho, el FMI proyecta que China va a generar alrededor de doble de lo que los EE.UU. contribuye a la producción mundial hasta el final de la década. En conjunto, se espera los EE.UU. y China para generar tanto la producción mundial como el resto del mundo junto. Véase la siguiente Figura que muestra la aportación de las principales economías al crecimiento global.

Así, es el rápido crecimiento de China, que pasó de un mero 2% del PIB mundial en 1995, a alrededor de un 15% en la actualidad, lo cual ayudó a la economía mundial creciera tan rápidamente durante la década de 2000.

Por tanto, una desaceleración china afectará no sólo a las materias primas y bienes de capital, sino también la demanda de consumo mundial y por lo tanto los beneficios de las empresas multinacionales en América y Europa. He aquí un desglose de los más afectados:

1. Los exportadores de productos básicos

Los países más afectados por la desaceleración de China siguen siendo los que más exportan a China, en particular exportadores de materias primas, como Australia (para Australia, China representa alrededor de un tercio de todas las exportaciones).

Para la región de África subsahariana, China es el mayor socio comercial, lo que representa alrededor de una octava parte de todo el comercio. Pero el impacto se concentrará particularmente en cinco países, los cuales representan tres cuartas partes de todas las exportaciones de África a China: Angola, la República Democrática del Congo, Guinea Ecuatorial, República del Congo y Sudáfrica.

Además, China ha superado a los EE.UU. como el socio comercial más importante de América Latina, que tradicionalmente ha sido visto como el patio trasero de los Estados Unidos y por lo tanto más susceptibles a la situación económica de su vecino del norte. Pero esto, actualmente ya no es el caso. Las exportaciones latinoamericanas a China ahora representan un 2% del PIB de la región.

Dado que el crecimiento de China se desacelera, sus importaciones han caído un 8% más que hace un año, como se observa en los últimos datos de julio, después de una caída considerable del 6% en junio.

2. Europa

Pero, no son sólo los productos básicos. Las importaciones de bienes de capital también han caído, lo que afectará a países como Alemania, donde las exportaciones a China representan alrededor del 2% del PIB. La propia Alemania representa el grueso de las exportaciones de la UE a China por lo que el país más grande de Europa, que se ha recuperado en la parte posterior de las exportaciones, también sentirá el impacto.

De hecho, la Unión Europea es el mayor socio comercial de China, y China es el segundo socio comercial de la UE después de los EE.UU.. Por lo tanto, una desaceleración en China afectará a Europa.

3. EE.UU.

Las exportaciones de los EE.UU. a China, por el contrario, representan menos del 1% del PIB. Esto en contraste con Japón, donde las exportaciones a China representan un 3% del PIB.

Pero eso no quiere decir que las multinacionales estadounidenses no se verán afectadas. Por ejemplo, la compañía más valiosa del mundo, Apple, vende más iPhones en China que en los EE.UU., y la desaceleración de China afectará negativamente a su negocio.

4. Los mercados financieros

Por último, la desaceleración de China se ha visto reflejada más en los mercados financieros. Los Mercado de valores de China está cerrado en gran parte a los inversores externos por lo que no tiene un impacto directo en los inversionistas globales. Pero, a pesar de los rebotes de su caída inicial, los mercados de renta variable están reaccionando a los efectos de una desaceleración china.

La bolsa del Reino Unido va a sentir esto de forma más aguda, ya que tiene una gran parte de existencias de productos básicos y alrededor de la mitad son empresas multinacionales, por lo que es una de las bolsas más abiertas del mundo. No es extraño que las reservas del Reino Unido experimentaron su peor caída diaria desde la crisis financiera de 2008, cuando el mercado de China se derrumbó.

En definitiva, y como se puede resumir a lo largo de la evidencia mostrada en esta entrada, es sin lugar a dudas, que China es la segunda economía más grande del mundo, es un país de ingresos medios y que no es del todo, una economía impulsada por el mercado. Dada la importancia de China en la economía mundial, es el momento para acostumbrarse a la vigilancia de China, así como los EE.UU., incluso más de cerca y acostumbrarse a las mayores subidas y bajadas que pueden verse en la economía mundial como resultado.

Referencias

Lo que si es verdad y era algo que ya se sabía, es la desaceleración del gigante asiático, lo cual se puede explicar con la siguiente Figura. Donde, la línea roja representa la tasa de crecimiento anual real de China desde 1980, lo que corresponde aproximadamente al inicio de las reformas de mercado en China. En el eje X, el grupo de ingresos a la que China pertenecía en cada año (es decir, baja en 1980-1996 y 1998; media-baja en 1997 y 1999 hasta 2009; media alta desde 2010). La línea verde representa la tasa de crecimiento real del PIB ponderado al grupo de ingresos excluyendo a China. En los 25 años desde 1990, China ha superado al grupo de ingresos a la que pertenecía cada año excepto tres (2000, 2003 y 2004). En 2006, la brecha alcanzó un asombrosos 6,7 puntos porcentuales. Desde que la población china alcanzó la categoría media alta en 2010, el diferencial ha aumentado de 1,5 hasta el 6,3.

Lo cual resulta insólito, ya que no existe ninguna otra economía en el mundo, con tasas de crecimiento -sostenida- durante 7 años, del grupo de ingreso medio alto. Lo que hace pensar a la muchos analistas, que la economía china se encuentra sobrevalorada en un 100%.

Por supuesto, algunos dirán que debido a la singularidad de China, y en este caso en particular, la historia puede no ser un buen indicador. China es precisamente un territorio desconocido ya que no existen muchos datos históricos y su grado de apertura hacia el capitalismo es practicamente, historia reciente. Pero, el mero tamaño debe ser una indicación de que el crecimiento de dos dígitos no se puede sostener por siempre o durante un largo período de tiempo. El crecimiento impulsado por las exportaciones, que a su vez, impulsó el desarrollo de los tigres asiáticos hasta la década de 2000, no va a funcionar ahora que China representa el 16% del PIB mundial. La capacidad del mundo para absorber los productos "Hecho en China" es limitada. Incluso en su apogeo, Japón representó el "sólo" el 8%.

A pesar de los considerables desafíos e incertidumbres que enfrenta la economía China, los fundamentos de su economía son bastante fuertes y deben evitar un duro aterrizaje. Pero sin lugar a dudas, a medida que China se enriquece, su economía crecerá más lentamente. En la siguiente figura se muestra el crecimiento del PIB chino y la proporción de grupos según nivel de ingreso, correspondientes a cada año.

Un análisis no estaría completo, sin analizar el escenario de cómo una desaceleración de la economía china afectará al resto del mundo ahora mismo.

Desde la crisis financiera mundial de 2008, China ha surgido sobre todo como uno de los dos motores del crecimiento mundial. En este sentido, China ha contribuido tanto al crecimiento del PIB mundial como los EE.UU. en la última década y media, e incluso más que la mayor economía del mundo desde la crisis financiera de 2008, según el FMI. De hecho, el FMI proyecta que China va a generar alrededor de doble de lo que los EE.UU. contribuye a la producción mundial hasta el final de la década. En conjunto, se espera los EE.UU. y China para generar tanto la producción mundial como el resto del mundo junto. Véase la siguiente Figura que muestra la aportación de las principales economías al crecimiento global.

Así, es el rápido crecimiento de China, que pasó de un mero 2% del PIB mundial en 1995, a alrededor de un 15% en la actualidad, lo cual ayudó a la economía mundial creciera tan rápidamente durante la década de 2000.

Por tanto, una desaceleración china afectará no sólo a las materias primas y bienes de capital, sino también la demanda de consumo mundial y por lo tanto los beneficios de las empresas multinacionales en América y Europa. He aquí un desglose de los más afectados:

1. Los exportadores de productos básicos

Los países más afectados por la desaceleración de China siguen siendo los que más exportan a China, en particular exportadores de materias primas, como Australia (para Australia, China representa alrededor de un tercio de todas las exportaciones).

Para la región de África subsahariana, China es el mayor socio comercial, lo que representa alrededor de una octava parte de todo el comercio. Pero el impacto se concentrará particularmente en cinco países, los cuales representan tres cuartas partes de todas las exportaciones de África a China: Angola, la República Democrática del Congo, Guinea Ecuatorial, República del Congo y Sudáfrica.

Además, China ha superado a los EE.UU. como el socio comercial más importante de América Latina, que tradicionalmente ha sido visto como el patio trasero de los Estados Unidos y por lo tanto más susceptibles a la situación económica de su vecino del norte. Pero esto, actualmente ya no es el caso. Las exportaciones latinoamericanas a China ahora representan un 2% del PIB de la región.

Dado que el crecimiento de China se desacelera, sus importaciones han caído un 8% más que hace un año, como se observa en los últimos datos de julio, después de una caída considerable del 6% en junio.

2. Europa

Pero, no son sólo los productos básicos. Las importaciones de bienes de capital también han caído, lo que afectará a países como Alemania, donde las exportaciones a China representan alrededor del 2% del PIB. La propia Alemania representa el grueso de las exportaciones de la UE a China por lo que el país más grande de Europa, que se ha recuperado en la parte posterior de las exportaciones, también sentirá el impacto.

De hecho, la Unión Europea es el mayor socio comercial de China, y China es el segundo socio comercial de la UE después de los EE.UU.. Por lo tanto, una desaceleración en China afectará a Europa.

3. EE.UU.

Las exportaciones de los EE.UU. a China, por el contrario, representan menos del 1% del PIB. Esto en contraste con Japón, donde las exportaciones a China representan un 3% del PIB.

Pero eso no quiere decir que las multinacionales estadounidenses no se verán afectadas. Por ejemplo, la compañía más valiosa del mundo, Apple, vende más iPhones en China que en los EE.UU., y la desaceleración de China afectará negativamente a su negocio.

4. Los mercados financieros

Por último, la desaceleración de China se ha visto reflejada más en los mercados financieros. Los Mercado de valores de China está cerrado en gran parte a los inversores externos por lo que no tiene un impacto directo en los inversionistas globales. Pero, a pesar de los rebotes de su caída inicial, los mercados de renta variable están reaccionando a los efectos de una desaceleración china.

La bolsa del Reino Unido va a sentir esto de forma más aguda, ya que tiene una gran parte de existencias de productos básicos y alrededor de la mitad son empresas multinacionales, por lo que es una de las bolsas más abiertas del mundo. No es extraño que las reservas del Reino Unido experimentaron su peor caída diaria desde la crisis financiera de 2008, cuando el mercado de China se derrumbó.

En definitiva, y como se puede resumir a lo largo de la evidencia mostrada en esta entrada, es sin lugar a dudas, que China es la segunda economía más grande del mundo, es un país de ingresos medios y que no es del todo, una economía impulsada por el mercado. Dada la importancia de China en la economía mundial, es el momento para acostumbrarse a la vigilancia de China, así como los EE.UU., incluso más de cerca y acostumbrarse a las mayores subidas y bajadas que pueden verse en la economía mundial como resultado.

Referencias

Comentarios