Análisis económico global: Estudios con consideraciones relevantes

Desde el 2008, aunque las cosas no han empeorado, tampoco es que hayan mejorado mucho. Sin embargo, en su momento, muchos dirigentes aclamaban en sus discursos políticos la salida de la crisis y que ahora tocaba el turno del crecimiento. Pero siendo realistas esto dista mucho de ser verdad, los gobiernos más cautos actualmente, empiezan a tomar medidas de austeridad previniendo problemas a corto y mediano plazo derivados de la desaceleración económica global (y más notablemente en las economías emergentes) y temiendo que aparezcan nuevos riesgos como resultados de posibles nuevas quiebras en los sistemas financieros (Estados Unidos y el Deutsche Bank de Alemania, por mencionar los que podrían ser los más severamente preocupantes).

En este sentido, hoy traigo un post lleno de informes y estudios que nos brindan una amplia perspectiva a tener en cuenta, al menos, para este año.

Informe del FMI que explica las perspectivas económicas actuales: "El crecimiento mundial continúa, pero a un ritmo cada vez más decepcionante, lo que deja a la economía mundial más expuesta a riesgos negativos. El crecimiento ha sido demasiado lento por demasiado tiempo."

¿Cuáles son los riesgos que más nos preocupan? Los más destacados son los financieros y otros riesgos no económicos que se presentan a continuación.

- Desde el pasado verano, presenciamos dos rondas diferentes de turbulencias financieras internacionales. Provocaron ventas masivas y abruptas de activos de riesgo, mayor aversión al riesgo, fuertes aumentos de los diferenciales soberanos de los mercados emergentes y caídas pronunciadas de los precios del petróleo y otras materias primas. Los mercados se recuperaron casi totalmente en ambas ocasiones, pero puede decirse que los inversores tuvieron una reacción mayor de la que los fundamentos económicos habrían justificado, en la fase descendente y en la ascendente. Existe el riesgo de que nuevos episodios de volatilidad afecten a la economía en general. Como se describe en la nueva edición del Informe sobre la estabilidad financiera mundial (informe GFSR, por sus siglas en inglés), estos vaivenes económicos son manifestaciones de una tendencia constante de endurecimiento de las condiciones financieras mundiales. Entre los factores detrás de esta tendencia se encuentra el aumento de las salidas netas de capitales de los mercados emergentes. Aunque hasta ahora la mayoría ha logrado afrontarlos, como se describe en esta edición del informe WEO, podrían aparecer nuevas tensiones.

- La persistencia de la inestabilidad y la violencia en algunos países, como Siria, continúa erosionando sus economías, empujando a millones de refugiados a desplazarse a los países vecinos y a Europa. Estamos ante una catástrofe humanitaria que ha desafiado la capacidad de la Unión Europea de preservar la apertura de sus fronteras internas y, al aumentar la incidencia del terrorismo, las tensiones no han hecho más que escalar. Unidas a otras presiones de índole económica han provocado una marea creciente de nacionalismo proteccionista. Una manifestación de este fenómeno es la posibilidad real de que el Reino Unido abandone la Unión Europea, perjudicando así una amplia variedad de relaciones comerciales y de inversión. Al mismo tiempo, en toda Europa, el consenso político que una vez brindó impulso al proyecto europeo está flaqueando. En otros países avanzados como Estados Unidos, igual que en Europa, una reacción contraria a la integración económica transfronteriza amenaza con detener e incluso revertir la tendencia constante, presente desde la posguerra, de aumentar la apertura comercial. Desafortunadamente, eso no es todo. Varias economías de mercados emergentes enfrentan graves contracciones debido a pugnas políticas internas o tensiones geopolíticas y varios países de bajo ingreso sufren sequías e inundaciones asociadas con el fenómeno de El Niño. Los costos de estas perturbaciones podrían sufrir una escalada.

Estos riesgos podrían facilitar el deterioro de un resultado de base que es más frágil debido a la desaceleración del crecimiento:

- Cuanto más débil sea el crecimiento, mayor es la posibilidad de que los riesgos mencionados, en caso de concretarse, arrastren a la economía mundial a niveles de paralización, en que la demanda sea insuficiente para evitar un equilibro deflacionario de bajo crecimiento que algunos economistas denominan estancamiento secular.

- En muchos países, la falta de crecimiento de los salarios y el aumento de la desigualdad generaron una percepción generalizada de que el crecimiento económico benefició de forma desproporcionada a las élites móviles y a los dueños del capital, dejando a muchos otros atrás. El bajo nivel de crecimiento exacerba el giro hacia políticas nacionalistas y proteccionistas.

- En suma, un nivel más bajo de crecimiento significa un menor margen para el error.

La crisis ha cambiado el panorama mundial, trajo consigo nuevos protagonistas al frente de la economía mundial (economías emergentes), y ahora mismo, vuelven a ralentizarse económicamente.

Los gráficos que se presentan a continuación, muestran fácilmente estos cambios en los últimos años:

Fuente: Actuar ahora, actuar juntos

- En primer lugar, unas perspectivas de crecimiento e inflación más débiles e inciertas, unidas a un decaimiento de la actitud, han provocado un aumento de los riesgos macroeconómicos.

- En segundo lugar, la caída de los precios de las materias primas y la inquietud en torno a la economía china han generado presiones sobre los mercados de crédito de las economías de mercados emergentes y avanzadas.

- Por último, la confianza en la eficacia e influencia de las políticas se ha deteriorado, en medio de la preocupación por la capacidad de las políticas monetarias desbordadas para contrarrestar los efectos de un aumento de los riesgos económicos y políticos.

A continuación, se presentan los gráficos que resumen el panorama mundial en base a estas señales:

Por otra parte, actualmente se viven dos disyuntivas en cuanto a la política monetaria global. Por ejemplo, Europa lucha contra la deflación (la caída de los precios), mientras otras economías luchan por mantener la inflación a raya.

Volvemos con más gráficos al respecto: Los Principales Retos de la Banca Central en América Latina

Lo anterior ha llevado a dos respuestas, en Europa por ejemplo una política de estimulo basado en la expansión monetaria como medida para subir la inflación, mientras en América Latina empiezan las depreciaciones de las monedas: Los efectos de las depreciaciones del tipo de cambio en la inflación en América Latina.

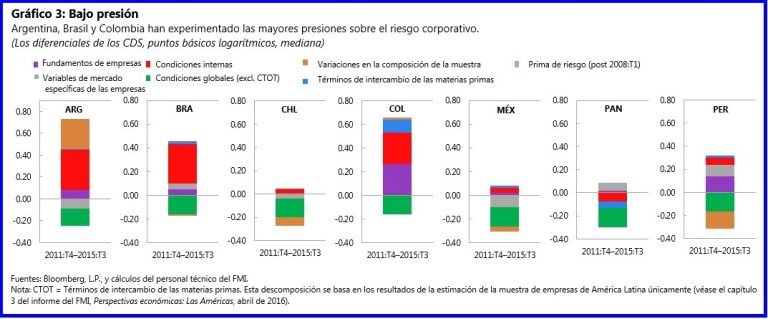

Por si fuera poco, el panorama parece que se va complicando en LatAm, ya que actualmente existe un aumento del riesgo corporativo en América Latina:

El rápido incremento de la deuda corporativa en América Latina —estimulada por la abundancia de divisas a bajo precio en la última década— ha contribuido a incrementar el riesgo corporativo. La deuda total de las empresas no financieras de la región creció de USD 170.000 millones en 2010 a USD 383.000 millones en 2015. Con la desaceleración del crecimiento potencial en los distintos países de la región, en línea con el final del superciclo de los productos básicos, les será más difícil a las empresas operar con una mayor carga de deuda y márgenes de seguridad reducidos.

En este contexto, las empresas de América Latina se encuentran sobre una cuerda floja. Dado que las condiciones del financiamiento externo se han endurecido, el cruce hacia el otro lado —que deberá realizarse principalmente por medio del ajuste y el desapalancamiento—, aunque necesario, se ha vuelto más riesgoso:

Para mí, uno de los indicadores más importantes/preocupantes es el de la tasa de paro, nuevamente, las perspectivas globales no son muy alentadoras y son más duras en las economías emergentes. Desempleo: Problemas a futuro para los mercados emergentes:

Por si no fuera poco, la aplicación de tipos de interés negativos a nivel global (por varios países), ha creado un clima de incertidumbre global, por el miedo al qué pasará cuando la Reserva Federal de Estados Unidos (FED) le de por subir los tipos de interés. Motivo que por el cual, la propia FED ha ido retrasando dicha subida (miedo al riesgo que podría desencadenar en la economía global).

Y la banca empieza a verse afectada: BBVA: “Las tasas negativas están matando a los bancos".

La realidad es que a partir de la crisis financiera del 2008, las reglas y la teoría económica se han mostrado atípicas, lo que nos hace plantearnos ¿Se rompió el nexo entre política monetaria e inflación?

Comentarios