Políticas fiscales e instituciones

Recientemente, un estudio del FMI analiza a los países miembros del G20 (Alemania, Canadá, Estados Unidos, Francia, Italia, Japón, Reino Unido y Rusia, Arabia Saudita, Argentina, Australia, Brasil, China, Corea del Sur, India, Indonesia, México, Sudáfrica, Turquía, la Unión Europea y España es invitado permanente), explorando los esfuerzos de los países del G-20 para fortalecer sus instituciones presupuestarias a raíz de la crisis financiera mundial, y evalúando su impacto en la política fiscal.

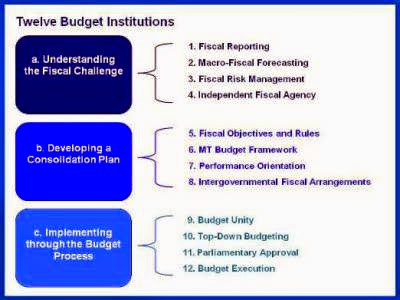

En el estudio se identifican 12 instituciones (ver Figura 1) que se consideran comúnmente como las importantes para evaluar el grado de efectividad de la política fiscal. El término "institución" se utiliza en un sentido amplio, el cual que abarca los procesos, los procedimientos, los sistemas, los marcos jurídicos y las entidades organizativas, dichas "instituciones" se consideran como aquellas que contribuyen al proceso presupuestario.

Las instituciones se dividen en tres grupos: las que ayudan a identificar los desafíos fiscales que afronta un país, las que ayudan a desarrollar planes de ajuste adecuados, y, finalmente, aquellos que apoyan la implementación de cualquier plan de ajuste aprobado por el gobierno.

A continuación, se presentan los siguientes gráficos, que muestran los resultados más interesantes del estudio. Los países con instituciones más sólidas en general, parecen reconocer la necesidad de un ajuste fiscal, de acuerdo con la evaluación del esfuerzo de consolidación necesario del FMI (Gráfico a), mientras que los países con instituciones fuertes en implementación llevan a cabo muchos más de sus planes de ajuste anunciados que los países con instituciones débiles (Gráfico b). También se destaca que los países con fuertes instituciones de planificación presupuestaria tienden a desarrollar y anunciar sus estrategias de ajuste más rápidamente (Gráfico c), y proteger los gastos de capital (Gráfico d) - importante para el crecimiento a largo plazo - con más éxito durante la consolidación.

Algunas limitaciones del estudio:

- Es un grupo pequeño de países para un corto período de tiempo (2010-2013).

- El análisis también no identifica si el esfuerzo de la política fiscal de los países durante el período fue apropiado para la etapa del ciclo económico.

- Por tanto, los resultados de este estudio se confirmaran en futuros análisis dentro de unos años.

Finalmente, se concluye que las economías avanzadas del G-20, en especial las pertenecientes a la UE, y los países que tienen planes de saneamiento específicos, parece que son los reformadores más fuertes. Por su parte, las economías emergentes, hicieron relativamente bien la mejora de la gestión del riesgo fiscal y su orientación al rendimiento, pero, en general, se ha producido una ampliación de la brecha en la fortaleza institucional entre las economías avanzadas y emergentes del G-20 (Gráfico e).

Comentarios